简单讲,两个领域:光伏与半导体(芯片)。依据公司的公开资料,核心业务是应用于光伏与半导体集成电路产业上游晶体生长及加工设施,并延伸布局至化合物半导体蓝宝石和碳化硅材料和相关产业链核心的辅材耗材,如石英坩埚、金刚线、精密零部件等领域。公司的核心竞争力包括制造高品质材料、提供先进材料与装备的整体智能工厂解决方案以及提供本地化售后服务。

先说光伏。2023年,中国非化石能源装机占比首次超过50%,风力、光伏发电量超过社会总发电量的15%。这背后是巨大的光伏产业链,当然了,这个产业链曾经经历过非常艰辛的血拼,现在能活下来的都是妖。

再说芯片。这个还是不多说了,近年来一直是国家和资金以及个人投资商关注的重心。

邱敏秀女士于1962年就读于浙江大学机械系,1977年重回母校从事学术研究。先后在液压教研室、流体传动及控制研究所、机械电子控制工程研究所工作,并担任过实验室主任和机电所副所长等职位。

2005年,60岁的邱敏秀女士退休,但第二年,她就创立了晶盛机电。6年后,公司在2012年成功上市,2016年,她卸任董事长。

和绝大多数非公有制企业不同的是,邱敏秀女士将公司董事长的位子交给了自己的学生曹建伟。

曹建伟博士也非凡人,出生于1978年,2006年就追随邱敏秀创业。科研成果曾获浙江省科学技术一等奖2项、浙江省科学技术二等奖2项,浙江省科学技术三等奖1项、机械工业科学技术进步一等奖1项、机械工业科学技术进步三等奖1项等。

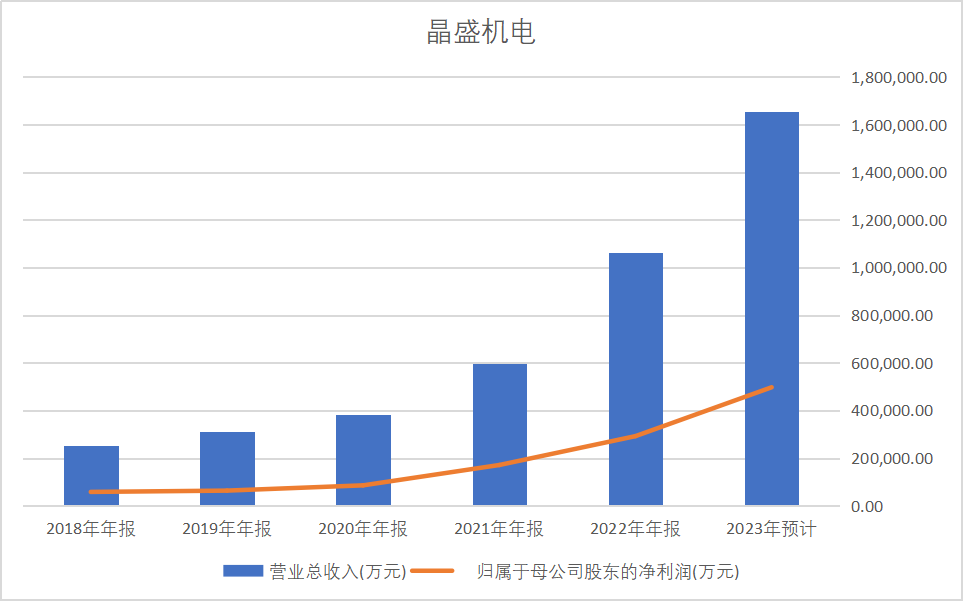

公司目前以光伏产业为核心收入来源,开发出具有完全自主知识产权的全自动单晶炉、多晶铸锭炉、区熔硅单晶炉、碳化硅生长炉等晶体生长设备。同时公司开发并销售晶体加工、光伏电池、组件环节相关智能化设备,并成为国内首家实现 GW 级出货的叠片机组件设备供应商。

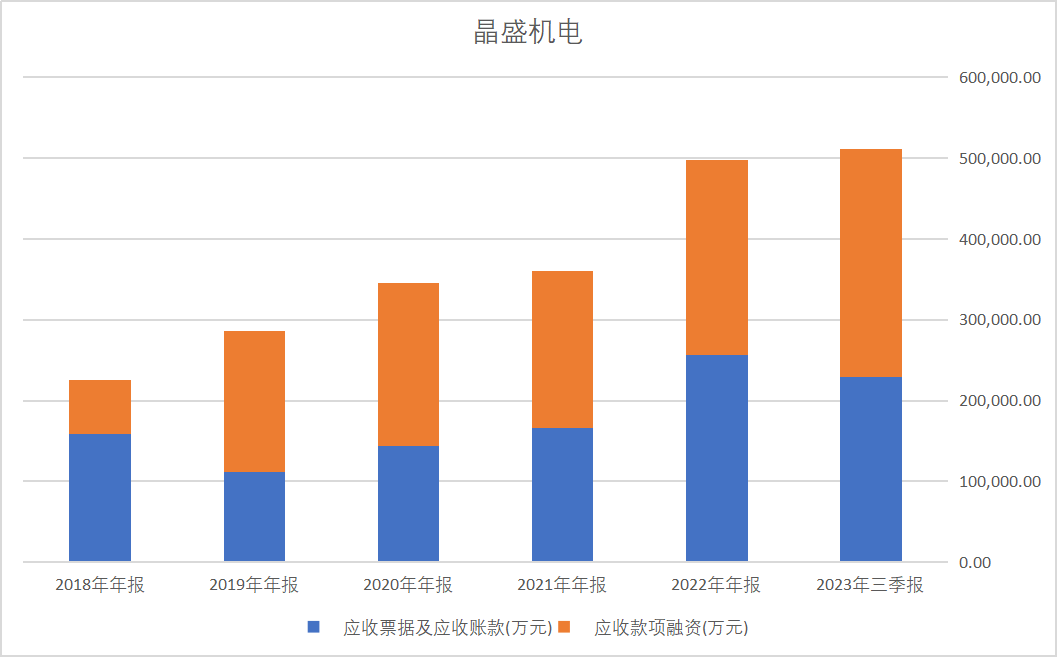

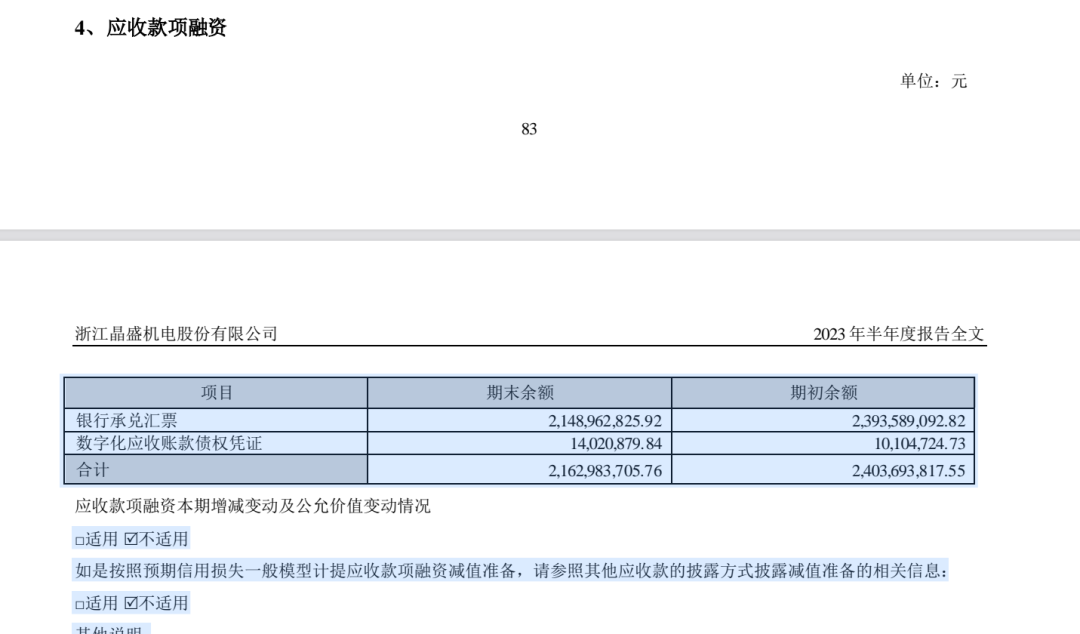

近几年财政部对上市公司报表格式的调整比较多,其中应收账款系列调了多次。如今的版本多了一个项目,叫“应收款项融资”。

把应收款抵押给金融机构换取现金的行为,叫做应收款项融资。不过这里的应收款是广义的应收款,各种票据也包含在内。

而票据尤其是银行票据和普通应收款的“含金量”是不同的,所以这一个项目要细心甄别。

作为晶体生长炉设备行业的有突出贡献的公司,公司客户中不乏上市公司甚至行业的有突出贡献的公司,包括中环股份、晶科能源、晶澳太阳能、有研、合晶等光伏硅片及半导体硅片生产商。

一般来说,除非公司的产品具有较强的竞争力,这类规模较大的上市公司,大部分会选择对自己有利的结算方式,比如带账期的欠款。体现在晶盛机电,就会是应收账款。

但是,公司的财报显示,接近一半的应收款项是由应收票据构成的,其中绝大多数都是银行票据。

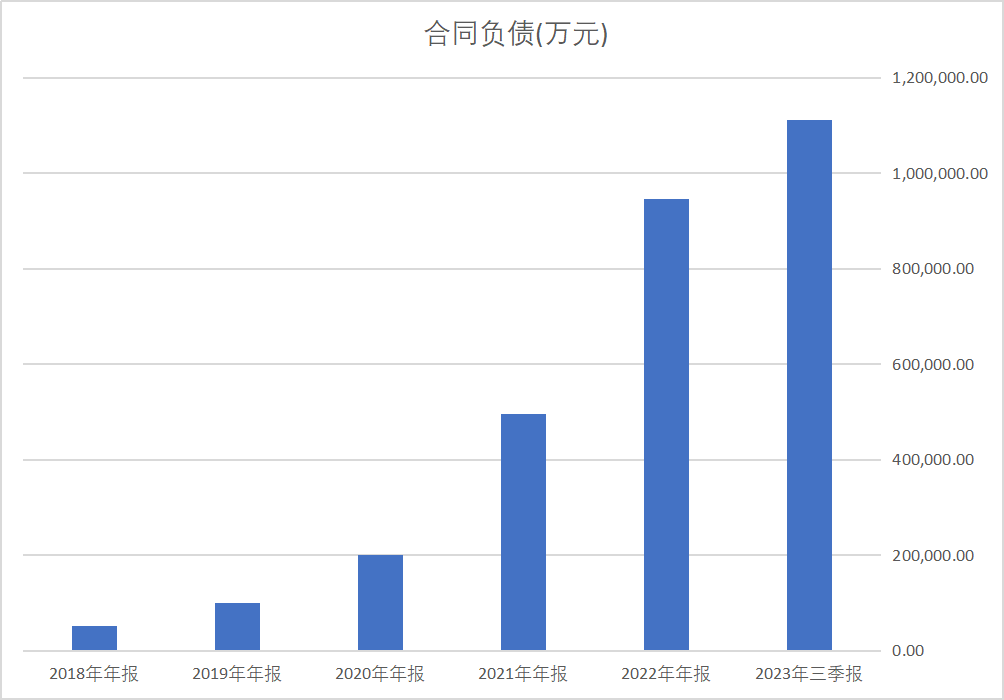

但是合同负债并不一定全部是预收款,所以还要认真翻看公司的财报。让星空君惊讶的是,公司近年来年报、半年报的合同负债里,只有一项内容:预收款。

虽然三季报不披露明细项目,据此我们也可以简单认为公司的合同负债全部是预收款。

从财务角度,预收账款是未来实现的收入,所以是一种“幸福”的负债。从投资者角度来说,预收账款并不完全是好事,一些渠道商较为发达的行业会通过预收款调节收入,比如酒类、家电。在上市公司需要业绩的时候,较多的实现收入,反之在体现为预收账款。另外,预收账款有可能催生权力寻租,比如贵州茅台前董事长因为批条子和一部分经销商合伙沆瀣一气而锒铛入狱。

从公司历年财报看,销售费用占营收比例不足2%,公司7800多名员工中,只有80多名销售人员,差不多只有1%。

看起来,这是守株待兔的生意。公司从服务大客户起家,产品质量过硬,不仅在光伏行业深受欢迎,近年来,公司的产品也顺利的切入了半导体行业。

中国的半导体行业正在快速地发展,为了鼓励半导体行业健康发展,国家层面牵头成立的半导体大基金对行业进行扶持。如今行业对硅片的需求也愈加强烈,尤其是对8英寸和12英寸大硅片的需求骤增,对相应的单晶炉设备需求量比较大。

正因为供不应求,晶盛机电的名声在外,几乎不有必要进行营销。所以公司的销售费用极低,却维持较高的销售额。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

客服1

客服1